12年后 中资并购日企第一季黯然落幕 从中国动向、苏宁易购到如意集团,跨国白马武士并不好当

如果没有在东京接到那个电话,时年50岁的陈义红,还会乐意扮演“白马武士”吗?毕竟,那是一家账面已负债16亿日元的公司。

显然,作为兜售一方,欧力士(ORIX)——日本最大非银行综合金融机构的并购部经理事前做了充足功课,且深信“鱼饵”相当诱人。

一方面,诞生于1952年的Phenix公司确实拥有一份漂亮的历史。比如其在本土滑雪服市场长期位于龙头地位,即便在此类运动发源地的欧洲,亦能站稳前三甲阵营。又或者,该公司即将成为冬奥会、夏奥会的全面服装赞助商。别忘了,这是2008年的2月,6个月后鸟巢将要发生的一切,无疑对于一个中国老板具有相当大的想象空间。

更重要的,Phenix公司同时拥有意大利运动时尚品牌Kappa在日本当地的品牌使用权和经销权——这才是令陈大概率动心的关键所在。

翻翻陈的发迹史吧:2002年,李宁因获得Kappa之于中国大陆及澳门市场的品牌使用与经销权而注册成立了北京动向体育发展有限公司,已然离开李宁团队的陈义红同意“回炉”出任董事长。2004年,有意赴港上市的李宁公司遵照咨询公司罗兰贝格的建议,决定出售此项当年全年只盈利570万元人民币的业务。次年8月,陈义红正式成为“北京动向”大股东,而他一次性付出的代价达到4481.4万元人民币。

之后发生了改变陈氏命运的三件事:先是以3500万美元的出价将Kappa地区总代理的期限更替为“永久”;又以业绩对赌方式吸纳摩根士丹利战略投资其3800万美元;最后,以运动时尚为切入口,Kappa品牌成功避开耐克、阿迪达斯擅长的赛道从而录得业绩大涨。仅以2005、2006年两年计,销售收入即从1.48亿元猛增至8.59亿元,同比上升480%,同期税后利润则从3781万元跃迁至3.06亿元,劲升705%。

日进斗金的结果,当然是成就从“北京动向”而来的“中国动向”(03818.HK)在2007年10月10日于港股顺利上市,54亿港元的融资额较陈前东家李宁(02331.HK)甚至高出10倍。而上市首日298.7亿港元的总市值也让陈义红家族荣登各类财富榜。身家标准:186亿元。

选择在中国动向上市四个月后致电陈,当然是一个精细拿捏过的时间点。Kappa中国区业务一路向上自然令这个品牌再度升值——事实上这一年中国动向最终将交出33.22亿元的年营收和13.7亿元的净利润,尤其是后一个指标,上升了86.4%。还记得大摩当初对赌时为2008年开出的目标值吗?4970万美元,不过区区3.879亿人民币罢了。与此同时,此刻的“陈老板”恰好囊中丰盈,只要开价不过分贪婪,应当乐意“埋单”。

何况,中国人似乎出于某种国民心理一直对于购买日资企业表现热衷——如同上世纪八九十年代日资席卷美利坚一般无二;何况,还有一个“传说”中的竞争对手存在。

当然,没有人会把一个经营超过半个世纪表现优异的公司平白无故地脱手。事实上,Phenix创始人田岛一男此前因盲目进军房地产业而导致公司资金断裂,欧力士以金融机构身份接盘的目的,本是希望通过业务重组改善基本面后再寻高价放盘。不过,这一构想并未达成,亏损面持续放大。幸好,陈义红来到东京。

“现在已然衰朽者,将来可能重放异彩”,本杰明·格雷厄姆曾在他那本著名的《证券分析》一书中引用过古罗马诗人贺拉斯的名句。既然整体规模上仅有中国动向的一成有余,37.5%的毛利率更较自己公司低出23%,拿下Kappa日本市场,提振10个点毛利率,再开发Phenix起家滑雪服品类的中国市场。一句话——风险可控,前途可期。

2008年2月开始接触谈判,当年4月1日上市后首份年报即披露收购意向,4月29号宣布接手Phenix91%的股权,陈义红“闪电手”的江湖名号果真不虚。

有意味的是,中国动向仅以1日元收购欧力士所持Phenix的股份权益,又以1日元购买欧力士总额为59.37亿日元(约合4.566万港元)包括本金及利息在内的贷款权益,另出资4.998亿日元(约合3844万港元)购入九成一新股,而扶上马送一程的欧力士则象征性出资6300万日元(约合484.5万港元)认购剩余9%新股。也就是说,陈义红实际掏了3844万港元买下了这家净资产标记4.74亿日元(约合3642.71万港元)的日本公司,溢价率仅5.7%。欧力士,至多赚得了些“茶水钱”。

2008年是戊子鼠年,2020年为庚子鼠年,十二年正是一个轮回。在日本,年号从平成变成了令和,首相从福田康夫至最新就任的菅义伟则更替了七任,其中还包括以2799天任上打破记录的安倍晋三。更耐人寻味的是,也正是从2008年2月开始日本延续了长达128个月的经济增长,期间还经历了包括货币主动贬值在内的“三支箭改革”。至于中国,2008年自然是奥运年,2020年则是另一个奥运年的发轫端。

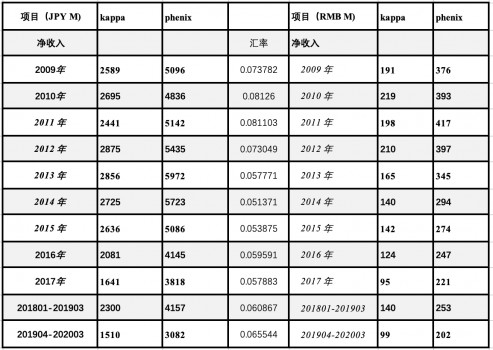

那么,被收购的Phenix究竟表现如何?请数字君说话。

2009年乃中国老板亮相后的首个完整财务年度。以人民币计,该公司全年净收入5.67亿元,其中Kappa业务板块为1.91亿元,Phenix传统业务板块为3.76亿元。而截至今年3月末的最新一个财年,日本公司全年净收入为3.01亿元,较2009年下降了47%。其中9900万元的Kappa板块和2.02亿元的Phenix板块均系历史最差表现。可以发现,除了在2010年录得7.93%的同比增长外,日本公司在净收入一项上表现不佳,乃至从2012年后逐年下挫。

至于在净利润一项中,同样以人民币计,2009年为4500万元,最新一个财年则是亏损了4600万元。值得注意的是,出现首个亏损的年份为2013年,当年亏损2600万元人民币。这一年安倍政府上台,日元曾出现大幅贬值。

还有一个指标不妨一看。从2009年至最新一份财报,中国动向日本公司累计净亏损近22亿日元,若参考各年汇率变动,则累计净亏损人民币7000万元。

2022北京冬奥会在即,Phenix的滑雪系列服装业务无论在中国本土还是在其强项的日本和欧洲市场或有所作为,而长期仅及其二分之一的日本Kappa业务,更像是食之无味弃之可惜的鸡肋。

陈义红当断则断。2020年7月31日,中国动向宣布以1300万美元作价将Kappa日本商标及知识产权杂项资产售于BasicNet S.p.A.旗下公司。后者,恰是Kappa品牌的意大利“祖家”。据悉,该项出售将录得1093万美元(约合7673万元人民币)的收益。

对照一下之前的累计亏损金额,9.6%的正向收益相比于当初的欧力士已略有进步。切记,Phenix主打业务尚在中国动向手中。

12年前的4月29日,陈义红如愿以偿。那一天,中国传统日历牌上注明“宜沐浴、结网、取渔”——一个黄道吉日!或许,每一位收购日本公司的中国老板都曾有过类似的心理暗示。问题是,往往只能对明天有一个恰到好处的期许。

有观察家留意到,2008年至2010年期间正是中资入日的第一个高峰,除了中国动向,2009年苏宁收购日本老牌家电量贩店Laox,以及2010年如意集团收购日本大型服装集团Renown,就更为媒体界所追捧。

原因有三。第一,上述两家公司的历史更为悠久。其中,Laox诞生于1930年,而Renown出生的1902年,伊丽莎白二世的曾祖父爱德华七世刚刚登基,威利斯·开利才发明空调。

其二,两家公司无论是品牌影响力还是全年营收均大幅高于Phenix公司。顶重要的,Laox与Renown此前已分别在东京证交所Ⅱ部和Ⅰ部主板上市。

第三,收购金额更大。苏宁针对首笔28.36%股权交割开出的支票就是8亿日元,约合5730万元人民币。此后,其又一路增持至41.85%。如意集团出手更是阔绰。聘礼单上写着:40亿日元,约合3.1亿人民币。

尽管与Phenix一样,后两家日本公司在中资入主前均长期陷入业务低迷,甚至也都被日本私募股权投资机构介入,但所谓“豆腐倒了,架子还在”,一旦成功与中国市场嫁接,资本市场当然高看一线。

以Laox为例,该公司2000年1月的股价一度达到8010日元/股,而随着业绩萎靡不振,至2009年3月13日仅收报120日元/股,整个公司拥有的店铺数量亦从高峰期的150家锐减至6家,员工人数不满百名。然而,基于苏宁的拯救行动,7月24日其股价已回升至2440日元/股,133天劲升2033%。由于中国游客的疯狂涌入,从电饭煲到马桶盖,Laox一度大获其利。2014年6月27日至2015年7月24日,公司股价13个月再涨9.36倍。

现在?好吧,今年4月3日Laox收于118日元/股,创下11年来最低记录。无他,业绩使然。数据显示,自2016年亏损15亿日元后,该公司表现呈断崖式下滑,至2019财年,全年营业利润为-31.03亿日元,较上年同期放大3.29倍,经营利润为-36.94亿日元,较上年同期放大2.75倍。也是在这一年,苏宁A股年报中剔除了Laox公司的所有数据。

而曾被视为中日主板上市公司并购第一案的主角之一,Renown的命运更为“水逆”。至今年5月18日,负债总额已达138.79亿日元的该公司宣布启动破产保护程序并进入东交所除牌程序。6月14日是一个“告别日”,Renown以4日元/股惨淡离去。要知道10年前如意集团抛出绣球时其股价曾见到468日元/股。当然,作为甲方的如意集团(002193.SZ)半斤八两,其A股最新市值也不过19亿元人民币。

“现在备受青睐者,将来却可能日渐衰朽”,仍然来自古罗马诗人贺拉斯,格雷厄姆也同样引用在他的书中。(文/施南)

来源: http://www.cet.com.cn/xwsd/2666547.shtml

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。